注目:中国アパレル業界の経済運営2022年1-11月ブリーフィング

2022年以来、我が国のアパレル業界の経済運営は全体的に持続的に減速の態勢を呈し、特に11月に入ると、国際環境はさらに厳しく複雑になり、世界経済は引き続き弱体化し、国内の疫病の反発の影響は大きくなり、国内外の市場需要の収縮傾向はさらに明らかになり、業界経済の運営は大きな衝撃を受け、生産、国内販売、利益の各指標の下落幅は拡大し、出口下流圧力が浮き彫りになった。新たな変化と新たな挑戦に直面して、アパレル業界の企業は自信を固め、安定した字を頭に据え、モデルチェンジとグレードアップを持続的に深化させ、革新駆動による協同発展を堅持し、重大で体系的なリスクの防止・解消に力を入れ、産業チェーンのサプライチェーンの安全制御と競争力を絶えず強化し、業界の安定した回復と質の高い発展の推進に努力しなければならない。

01アパレル業界の経済運営状況

アパレル生産の落ち込みが顕著に

2022年以来、国内の疫病の反発、市場需要の不振、輸出数量の下落などの不利な要素の影響を受け、我が国のアパレル業界の生産伸び率は持続的に減速し、規模以上の企業の工業増加値とアパレル生産量の減少幅は徐々に深まっている。国家統計局のデータによると、1-11月、アパレル業界規模以上の企業の工業増加値は前年同期比0.9%減少し、増加率は2021年同期比9.8ポイント減速し、7月以来、各月のアパレル業界規模以上の企業の工業増加値の減少幅は持続的に深まり、10月、11月の減少幅は10%と12.4%に達した。同期、規模以上の企業のアパレル生産量は211.6億枚で、前年同期比3.42%減少し、減少幅は上半期より1.94ポイント拡大し、2021年同期より11.95ポイント下落した。このうち、紡績服装の生産量は79.57億枚で、前年同期比5.40%減少し、ニット服装の生産量は132.03億枚で、前年同期比2.19%減少し、伸び率はそれぞれ2021年同期比8.58と14.56ポイント下落した。

図1 2022年1-11月のアパレル業界の生産増率状況

データソース:国家統計局

国内市場の持続的な圧力

国内の疫病が多く発生し、需要が弱まったことなどの影響を受けて、我が国のアパレル国内販売市場は明らかに下落し、5月の限度額以上の単位アパレル類商品小売額の累計減少幅は10.1%に達した。6月から、各級政府が効率的に疫病予防・抑制と経済社会の発展を統一的に計画し、消費政策の発力効果を促進することに恩恵を受け、衣料品の国内販売は改善・回復傾向を示し、4カ月連続で減少幅が縮小した。10月と11月には、疫病の大規模な反発により、住民の買い物や社交活動が減少し、衣料品の国内販売市場が再び衝撃を受けた。国家統計局のデータによると、1-11月、我が国の限度額以上の単位衣料品小売額は累計8294億6000万元で、前年同期比6.9%減少し、下落幅は上半期より1.1ポイント縮小し、2021年同期より23.3ポイント下落した。11月の当月限度額以上の単位衣料品小売額は前年同期比17.1%減少した。実体販売は大幅に減少し、中華全国商業情報センターの統計によると、1-11月、全国の重点大手小売企業の衣料品小売額と小売量は前年同期比それぞれ12.3%と16.2%減少し、11月の当月衣料品小売額と小売量は前年同期比それぞれ29.0%と26.0%減少した。オンライン衣料品小売の伸び率は明らかに減速し、1-11月の衣料品のオンライン小売額は前年同期比3.4%増加し、伸び率は上半期より1.0ポイント加速し、2021年同期より7.7ポイント減速した。

図2 2022年1-11月の国内市場のアパレル販売状況

データソース:国家統計局

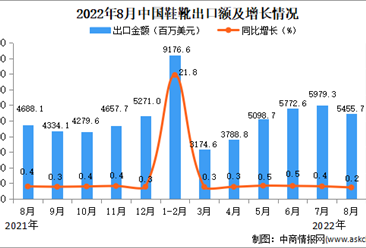

輸出は小幅な伸びを維持している

通年で見ると、2022年以来、我が国の衣料品輸出規模は昨年の高基数に基づいて引き続き小幅な伸びを維持し、2016年以来の同時期の衣料品輸出規模の最高記録を更新した。しかし、月別輸出を見ると、衣料品輸出の伸び率は前高後低の変化傾向を示している。前7ヶ月、国際市場の需要が引き続き回復し、コスト上昇が価格上昇を牽引するなどの要因の牽引の下で、服装輸出は比較的に速い成長を維持したが、8月から、世界経済の衰退リスクが増大し、多くの先進経済体のインフレが高位を続け、国際市場の消費需要が弱まったため、海外サプライチェーンの回復や中米貿易摩擦などの多重要素の影響を重ねて、衣料品輸出の伸び率は明らかに減速し、9月の衣料品輸出はマイナス成長に転じ、10月、11月の輸出は16.8%と14.4%減少した。中国税関のデータによると、1月から11月にかけて、我が国は累計で服装及び服装の付属品の輸出を完成して1605.27億ドルで、前年同期比4.2%増加し、増加率は前上半期より7.8ポイント減速した、衣料品の輸出量は値下がりし、衣料品の輸出数は前年同期比1.6%減の286億7000万枚、衣料品の輸出平均単価は4.63ドル/枚で、前年同期比10.2%増となった。このうち、ニットウエアと衣料品の輸出金額は834億4200万ドルで、前年同期比6.84増、輸出数量は前年同期比1.1%減、輸出単価は前年同期比7.3%増、紡績服装及び衣服付属品の輸出金額は701億5400万ドルで、前年同期比10.94%増加し、輸出数量は前年同期比2.8%減少し、輸出単価は前年同期比14.3%増加した。

図3 2022年1-11月の我が国の服装及び服装付属品の輸出状況

データソース:中国税関

綿製衣料の輸出はマイナス成長に転じ、付加価値の高い通勤・防寒衣料の価格が上昇した。中国税関のデータによると、1月から11月にかけて、我が国の綿製服装の輸出は前年同期比0.2%減少し、8月から綿製服装の輸出は引き続き減少し、10月、11月の綿製服装の輸出は前年同期比それぞれ26.2%と24%減少した。このうち、米国の綿製衣料品の輸出は前年同期比4.3%減少し、11月の当月の中国の米国綿製衣料品の輸出は同32.4%減少した。輸出品目別に見ると、コート防寒服、スーツスーツ、私服スーツ、スカートの輸出件数は前年同期比それぞれ17.9%、35.4%、23.2%、7.1%増加し、輸出単価は前年同期比それぞれ6.2%、20.8%、4.3%、2.9%増加し、シャツの輸出件数は前年同期比29%増加し、輸出単価は前年同期比0.4%増加した。ダウンジャケット、ズボン、下着類のホームウェアの輸出量は前年同期比10.5%、4.7%、2.5%下落し、輸出単価は前年同期比14.3%、9.7%、2.9%増加した。また、スキー、水泳などのスポーツウェアの輸出量は上昇して下落し、輸出数は前年同期比19.7%増加し、輸出単価は前年同期比0.6%下落した。

我が国の伝統市場に対する衣料品輸出の割合は低下し、ASEAN、一帯一路沿線の国と地域などの新興市場に対して比較的速い成長を維持している。中国税関のデータによると、1-11月、我が国の米国、EU、日本の3大伝統市場に対する服装輸出金額は合計802億6000万ドルで、前年同期比1.8%増加し、我が国の服装輸出総額の50%を占め、2021年同期比1.2ポイント減少し、服装輸出を0.9ポイント増加させた。このうち、中国の米国向け衣料品輸出額は前年同期比1.3%減の356億ドル、10月、11月の米国向け衣料品輸出は同35.6%減の19.4%減、我が国の対EU服装輸出額は310.7億ドルで、前年同期比6.5%増加し、10月、11月当月の我が国の対EU服装輸出は前年同期比33.1%と18.7%減少した、我が国の日本向け衣料品輸出額は135億9000万ドルで、2021年同期と同水準で、増加率は2021年より6.3ポイント減速した。同期間、ASEANは日本を抜いて我が国のアパレル輸出の第3位の貿易パートナーとなり、アパレル輸出額は148.3億ドルで、前年同期比23.8%増加した。我が国の一帯一路沿線諸国と地域、ラテンアメリカの衣料品輸出は引き続き急速な成長を維持し、増加幅はそれぞれ13.4%と20.1%だった。我が国のRECP加盟国へのアパレル輸出額は121.2億ドルで、前年同期比8.4%増加した。また、わが国の英国向け衣料品輸出は前年同期比10.1%減、ロシア向けとカナダ向け衣料品輸出は同18.7%減、15.9%減だった。

東部地区は依然として我が国のアパレル輸出の主要な集中地であり、中西部地区のアパレル輸出は急速に増加している。中国税関のデータによると、1-11月、我が国のアパレル輸出上位5省の浙江省、広東省、江蘇省、山東省、福建省で合計1136億ドルのアパレル輸出が完成し、前年同期比1.5%増加し、我が国のアパレル輸出総額の70.8%を占め、2021年同期比1.9ポイント減少した。そのうち、浙江省は我が国のアパレル輸出の第1位省となり、アパレル輸出額は324億9000万ドルで、前年同期比15.6%増加した。江蘇省、山東省のアパレル輸出は前年同期比それぞれ0.5%と5.4%増加した。広東省と福建省の衣料品輸出は前年同期比それぞれ7.6%と9.3%減少し、全国の衣料品輸出に占める割合はそれぞれ2.1と1.4ポイント減少した。同期、我が国中西部地区の服装輸出金額の合計は前年同期比25.7%増加し、全国の服装輸出総額の18.8%を占め、2021年同期より3.2ポイント上昇した。このうち、新疆の衣料品輸出は急速な伸びを維持し、74.9%の伸びを示し、上海を抜いて我が国の衣料品輸出第6位の省となった。江西省、湖南省、遼寧省、四川省の衣料品輸出は前年同期比25.1%、40.5%、14.2%、20.3%増加したが、安徽省、河北省、湖北省の衣料品輸出は同6.0%、41.2%、10.1%減少した。

企業利益の減少幅が深まる

11月、国内の疫病発生の大規模なリバウンドの衝撃を受け、アパレル業界の生産・販売の循環が制限され、企業の経営圧力が高まり、営業収入と利益総額の累計減少幅が深まり、業界経済の運営が深刻な圧力を受けた。国家統計局のデータによると、1-11月、我が国のアパレル業界規模以上(年間主要業務収入2000万元及びそれ以上)の企業は13224社で、営業収入13076.9億元を実現し、前年同期比3.3%減少し、増加率は上半期より7.8ポイント下落し、2021年同期より11ポイント下落した。利益総額は657億6000万元で、前年同期比7.4%減少し、増加率は上半期より11.4ポイント下落し、2021年同期より20ポイント下落した。業界の損失面が拡大し、運行効率が減速し、コストが高止まりしているため、企業の利益が上がりにくい。1-11月、アパレル業界規模以上の企業の損失面は20.45%に達し、2021年同期より1.43ポイント拡大し、損失企業の損失額は前年同期比7.4%増加した。100元当たりの営業収入はコストを含めて85.7元で、2021年同期より0.5元増加した。営業収入の利益率は5.03%で、2021年同期より0.23ポイント低下した。製品回転率、売掛金回転率、総資産回転率はそれぞれ12.1回/年、7.5回/年、1.3回/年で、前年同期よりそれぞれ5.8%、3.7%、2.1%減少した。資産負債率は52.1%で、2021年同期より0.15ポイント上昇した。

図4 2022年1-11月のアパレル業界の主な利益指標の状況

データソース:国家統計局

投資は急速な成長を維持

2022年以来、我が国のアパレル業界の固定資産投資は急速な成長態勢を維持しているが、成長率は減速している。国家統計局のデータによると、1-11月、我が国のアパレル業界の固定資産投資の完成額は前年同期比28.1%増加し、増加率は上半期より5.7ポイント減速し、2021年同期より26.6ポイント上昇し、紡績業と製造業の全体水準の22.7と18.8ポイントを上回った。

図5 2022年1-11月のアパレル業界の固定資産投資の伸び率状況

データソース:国家統計局

02 2023年の国内外市場情勢分析

国際市場

一方、世界的な景気後退リスクは上昇を続け、将来の不確実性は世界の消費能力と消費自信を弱めている。OECDは2023年に世界経済の成長率を2.2%に減速すると予想している。IMFは2023年の世界経済成長予想を2.7%に下方修正し、世界の経済体の約3分の1が経済萎縮すると予測している。WTOが発表した最新の世界貨物貿易バロメーター指数は96.2で、臨界点以下の収縮態勢にあり、商品貿易の需要が弱く、成長動力が不足していることを示している。景気後退や高インフレなどの影響を受け、米国、EUなどの主要市場の消費信頼感が低下し、衣料品小売業者の在庫圧力が上昇し続けている。2022年11月、シンガポール、日本など一部の経済体の衣料品小売が成長を遂げたほか、世界の主要市場の衣料品小売は引き続き軟調だった。一方、グローバル産業チェーンのサプライチェーンの深度調整は、グローバル競争を激化させている。主要通貨のドル安や生産要素コストの上昇が続く中、多くのアパレル企業やブランドが東南アジア諸国への投資・工場建設を加速させ、東南アジアでの生産代行比率を高め、インフレ高企業やサプライチェーンの安全リスクに対応している。同時に、多国籍アパレル企業の購買多元化の傾向がさらに明らかになった。中国は依然として欧米などのアパレル企業の最も主要な調達先であるが、ベトナム、バングラデシュ、インドなど東南アジアと南アジア諸国での調達額は増加を続けており、これは我が国のアパレル輸出の下押し圧力をさらに激化させるだろう。

国内市場

厳しい複雑な国際環境と国内市場の需要収縮、供給ショック、予想弱体化の三重圧力に直面して、我が国のアパレル企業の経営圧力は持続的に上昇し、アパレル業界の経済運営は深刻な圧力を受けているが、国家の各内需拡大による消費促進シリーズ政策が徐々に効果を発揮するにつれて、消費需要は絶えず放出され、国内市場は徐々に回復するだろう。2022年12月14日、中国共産党中央、国務院は『内需拡大戦略計画要綱(2022-2035年)』を印刷、配布した。その後、国家発展改革委員会は『「第14次5カ年」内需拡大戦略実施方案』を印刷、配布し、2つの文書は消費の全面的な促進、消費の質の向上の加速などをめぐって具体的な措置を提出し、経済発展の加速を推進するために正常な軌道に戻り、全体的な改善を実現することは重要な手がかりを提供する。同時に、多重の圧力と挑戦に直面して、アパレル企業は多元化の配置に力を入れて、絶えずビジネスモデルを革新して、マーケティングルートを開拓して、社交マーケティング、生中継ビデオ、ネット上で商品を持ち込むなどの多種の方式を通じてマーケティングと利益能力を高めます。国家の疫病予防・抑制政策が秩序正しく開放され、春節の伝統的な消費シーズンを重ねて、各大手アパレルブランドは次々と各種の販売促進活動を打ち出し、アパレル消費市場の回復をさらに加速させる。

複雑で厳しい国内外の発展情勢に直面して、アパレル企業は自信を固め、安定した中で前進を求め、革新能力を持続的に強化し、モデルチェンジとグレードアップを加速し、製品構造を最適化し、企業市場の競争力を高めなければならない。同時に、RCEPがもたらす発展のチャンスをしっかりと捉え、ASEANなどの「一帯一路」沿線市場の開拓を強化し、グローバル化の配置を通じて不確実性の挑戦に対応しなければならない。

(出所:中国服装協会)

- 関連記事

- 業種の株式市場 | 証券ニュース:あずき株式は多次元レイアウトを募集して男装業務をグレードアップする予定

- 靴の動き | 新年のマーケティング合戦はどうやって突破するのか。キノ浦のアイデアはママの好感を得ている

- ホットスポット | 地方のホットスポット:文山州広南県の民族服装の年間商品市場の売れ行き

- 標準品質 | 業界標準:紡績服装関連団体標準が工信部の2022年団体標準応用モデルプロジェクトに入選

- 上場会社 | 金鷹株式(600232):完全子会社の消却完了

- 上場会社 | 江蘇陽光(600220):持株株主の一致行動者である郁琴芬氏はまだ株式を保有していない

- 私は暴露したいです | BEAMS X Levi’S連名ブラックタンニンシリーズすなわちデザイン

- 展示会情報発表 | 注目業界展示会:業界の信頼を回復し、CHICは再出発

- 今季はやっている | 流行傾向:春秋シリーズのデザイン鑑賞参考

- 特定のテーマを紹介する | 森馬成都春熙路旗艦店ファンが新登場、若い力をプレイ

- 証券ニュース:あずき株式は多次元レイアウトを募集して男装業務をグレードアップする予定

- 新年のマーケティング合戦はどうやって突破するのか。キノ浦のアイデアはママの好感を得ている

- 地方のホットスポット:文山州広南県の民族服装の年間商品市場の売れ行き

- 業界標準:紡績服装関連団体標準が工信部の2022年団体標準応用モデルプロジェクトに入選

- 金鷹株式(600232):完全子会社の消却完了

- 江蘇陽光(600220):持株株主の一致行動者である郁琴芬氏はまだ株式を保有していない

- BEAMS X Levi’S連名ブラックタンニンシリーズすなわちデザイン

- 注目業界展示会:業界の信頼を回復し、CHICは再出発

- 流行傾向:春秋シリーズのデザイン鑑賞参考

- 森馬成都春熙路旗艦店ファンが新登場、若い力をプレイ